配资公司开户 前三季度经济增长4.8% 一揽子增量政策有望推动四季度经济回升向好

编者按:

中国经济稳中向好

前三季度,我国经济运行总体平稳、稳中有进,生产需求平稳增长,就业物价总体稳定,民生保障扎实有力,新质生产力稳步发展,高质量发展扎实推进,9月份多数生产需求指标好转,市场预期改善,推动经济回升向好的积极因素累积增多。伴随一揽子增量政策发力显效,预计四季度经济将回升向好。

10月18日,国家统计局发布前三季度经济数据。

初步核算,前三季度国内生产总值实现94.97万亿元,按不变价格计算,同比增长4.8%。分产业看,第一产业增加值5.77万亿元,同比增长3.4%;第二产业增加值36.14万亿元,增长5.4%;第三产业增加值53.07万亿元,增长4.7%。分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%。从环比看,三季度国内生产总值增长0.9%。

三季度同比经济增速降至4.6%,显现出当前经济面临下行压力。不过,9月当月经济数据有所好转,房地产行业有筑底迹象,大规模设备更新和消费品以旧换新政策对制造业投资和汽车消费等有一定带动作用。更重要的是,9月底中央陆续推出一揽子增量政策,旨在推动经济回升向好,助推实现全年5%左右的增长目标。

10月18日,国家统计局副局长盛来运在国新办发布会上表示,前三季度经济增长4.8%,其中一季度增长5.3%,二季度增长4.7%,三季度增长4.6%,这些指标波动幅度并不大,而且是在预期目标附近,就业、物价运行也是总体平稳。9月份宏观经济运行出现积极的变化,呈现企稳回升的态势。当然,目前这些变化还是初步的,经济回升向好的基础还不牢固。下一阶段,要认真贯彻落实好中央的决策部署,加快落实一揽子的增量政策和已经出台的存量政策,形成政策合力,巩固经济出现的企稳回升态势。

9月经济运行出现边际好转

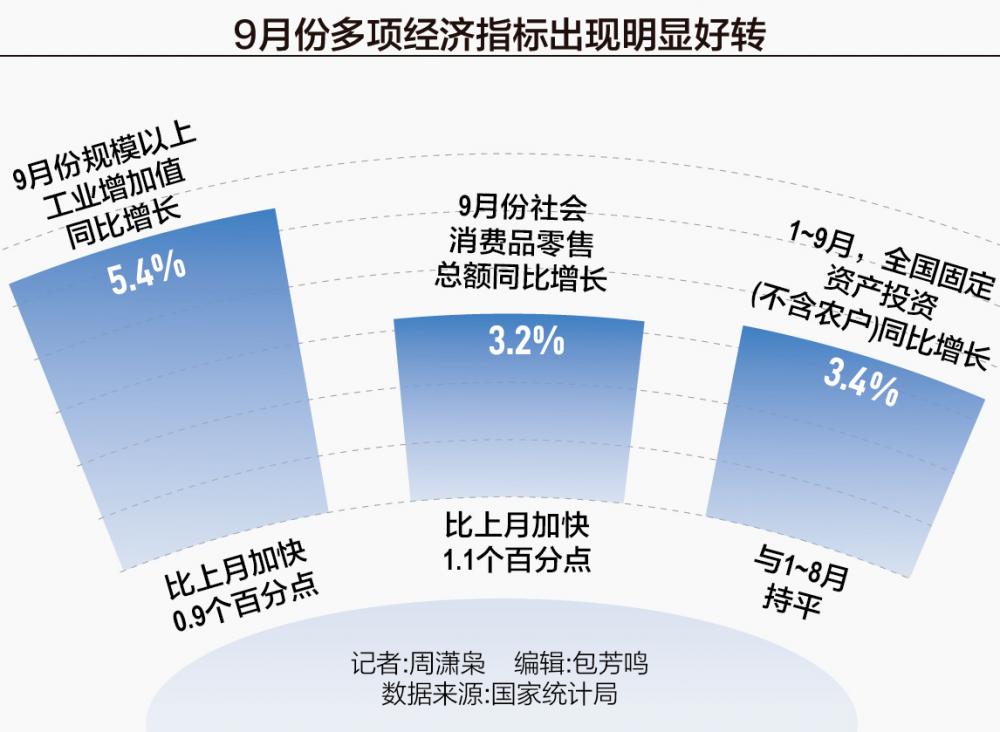

前三季度我国经济增长4.8%,较上半年回落0.2个百分点。从主要经济指标来看,三季度规模以上工业增加值、固定资产投资、社会消费品零售总额等指标较上半年有所回落,但是三季度出口、服务业增加值较上半年有所好转。

具体来看,前三季度以美元计价的出口同比增长4.3%,较上半年提升0.8个百分点;前三季度社会消费品零售总额同比增长3.3%,较上半年回落0.4个百分点;前三季度固定资产投资同比增长3.4%,较上半年回落0.5个百分点。整体来看,三季度出口表现强劲,但投资和消费有所走弱,需求不足的问题依然突出。

不过,9月当月数据较上月有所回暖,9月出口有所走弱,社会消费品零售总额增速有所回升,投资增速则趋于企稳。

9月以美元计价的出口同比增长2.4%,较1~8月累计增速4.6%出现明显回落;9月社会消费零售总额同比增长3.2%,较6、7、8月增速有所回升,不过依然低于1~8月累计3.4%的增速;1~9月固定资产投资同比增长3.4%,累计增速终于止住持续下行的趋势,与1~8月累计增速持平。可以看出,9月部分重点指标较7、8月份有所好转,但是经济恢复的基础依然不够牢固。

浙商证券(601878)首席经济学家李超表示,在发达经济体消费降级和降本增效的背景下,中国出口产品的“性价比红利”突出,这是支撑三季度出口向好的重要因素。9月出口增速明显放缓,主要受台风天气影响,台风接连登陆海南和上海,对航运造成干扰;9月海外总需求在边际放缓,全球制造业PMI较8月进一步下行;还受去年9月基数较高的影响。下一步,随着海外降息周期的开启,外需可能有所恢复,台风等短期因素消退后,预计四季度我国出口依然保持韧性。

9月消费和投资数据的向上修复,则受大规模设备更新和消费品以旧换新政策带动,另外9月房地产市场相关数据降幅进一步收窄,显现出筑底的迹象。

乘用车市场信息联席会(简称“乘联会”)发布的数据显示,9月全国狭义乘用车零售210.9万辆,同比增长4.5%,环比增长10.6%;今年以来累计零售1557.4万辆,同比增长2.2%。其中,9月常规燃油车零售99万辆,同比下降22%,环比增长12%。

盛来运表示,大规模设备更新和消费品以旧换新的政策有效释放了内需潜力。前三季度,限额以上单位家用电器和音像器材类零售额同比增长4.4%,这其中9月份涉及以旧换新政策的汽车、家电、办公用品、家居等产品的零售表现更为明显。9月份,汽车类零售额增长0.4%,这是在汽车零售已经连续几个月下降,8月份下降7.3%的情况下,实现当月转正。前三季度,设备工具购置投资同比增长16.4%,比全部投资快13个百分点,拉动全部投资增长2.1个百分点。

中央一揽子增量政策明确要促进房地产市场止跌回稳。9月底,央行明确降低二套房首付比例、降低存量房贷利率,广州、深圳、上海、北京等重点城市放开放宽限购政策,这些增量政策推动9月底房地产市场交易更趋活跃。

数据显示,1~9月份房地产开发投资同比下降10.1%,较1~8月份回升0.1个百分点。1~9月份全国新建商品房销售额实现6.89万亿元,同比下降22.7%,这已经是连续的第五个月降幅出现收窄。1~9月份房地产开发企业到位资金7.89万亿元,同比下降20%,已经是连续的第六个月降幅出现收窄。不过,9月70个大中城市商品住宅价格环比降幅趋稳,同比降幅仍在扩大。

盛来运表示,房地产相关政策效应正在逐步释放,正在推动房地产向止跌回稳的方向迈进。从近期房地产从业者的预期变化,以及“十一”黄金周实际成交的情况来看,有理由对后续房地产的走势抱乐观态度。四季度有望延续9月回升向好态势

9月26日中共中央政治局会议以来,一揽子增量政策陆续出台,包括降准降息、提前下达部分明年投资计划和项目清单、盘活部分地方债务限额资金、加大化解地方存量债务风险、增发特别国债用以补充商业银行资本金、以货币化安置方式新增城中村改造和危旧房改造、降低存量房贷利率等。随着这一揽子政策的逐渐落地,在促消费、扩投资、稳楼市、稳就业等方面的积极效应将不断显现。

盛来运表示,前三季度GDP增长4.8%,为实现全年目标打下坚实的基础。9月份经济运行出现积极变化,这增强了大家的发展信心。中央一揽子增量政策,对投资、对消费、对产业的发展,都会产生积极的效应,另外政策还有很大空间。从10月的部分先行指标,包括10月上旬用电量、一些生产资料价格、“十一”黄金周消费数据来看,都预示着四季度经济企稳回升是个大概率事件。综合判断,四季度经济会延续9月份已经出现的企稳回升态势,对完成全年目标充满信心。

海通证券宏观首席分析师梁中华表示,三季度经济表现为“先抑后扬”,7、8月份受极端天气影响表现相对平淡;9月份随着天气扰动减弱、前期政策显效等,多个指标出现改善,尤其是受政策影响较大的制造业和基建投资、家电等耐用消费品、地产销售等。新一轮地产优化政策落地以来,10月的前15天,30个大中城市日均新房成交面积同比增速大幅收窄至-4.5%,地产销售在明显回暖。当前房地产基本面依然面临一些问题,像房价仍有回落压力、房企库存仍在高位,这也是增量政策进一步加码稳楼市的原因。预计随着一揽子增量政策的落地,市场预期有望逐步改善,可以期待四季度经济企稳向好,预计能实现全年经济增长目标。

民生证券首席经济学家陶川表示,三季度经济增速为4.6%,可能已经走过全年的阶段性低点。受海外经济动能衰减的影响,9月我国出口出现回调,不过整体来看出口仍然是2024年支撑中国经济平稳增长的重要因素。随着7、8月份高温多雨天气的消退,9月工业生产进度有所加快,三季度工业产能利用率整体也在提升。以旧换新政策支撑社会消费品零售总额数据的回升配资公司开户,财政政策对消费撬动作用显现。国家统计局公布的9月70个大中城市新建和二手房房价仍在下降、地产竣工面积在持续下滑,房地产对经济的拖累依然明显。近期一揽子增量政策密集出台,可有效缓解四季度经济压力。展望明年,考虑到当前名义GDP与实际GDP增速仍在背离,价格下行的趋势有待扭转,居民预期有待修复,预计2025年经济工作仍需中央政府进一步加杠杆。